央广网北京1月31日消息(记者安垚)当前,房地产行业处于转型升级的关键时期,《中共中央 国务院关于推动城市高质量发展的意见》明确提出“支持老旧住房自主更新、原拆原建”,释放了城市更新模式转型的新信号。“自主更新”强调居民自治和市场参与,与此同时,代建也成为不可或缺的一环。中指研究院发布的房企代建领域专题报告显示,我国房地产代建业务持续发展,截至2025年,企业业务布局城市已超过160个。代建行业在参与主体、业务模式与区域分布上呈现出新的特点。

头部代建企业新签约规模化建筑面积占比有所下降,中部企业加速发力

据中指研究院《2025年中国房地产代建企业排行榜》显示,新签约规划建筑面积TOP5企业占比41%,较2024年同期下降2个百分点;TOP6-15企业占比40%,较2024年上升3个百分点。头部企业新签约规模集中度出现下降,中部企业发力,加速项目拓展,尾部企业继续调整出清。

央国企积极入局代建,凭借资源优势发展迅速。中指研究院《2025中国房地产企业销售业绩排行榜》显示,销售额排名前列的房地产企业中,已有六成规模化开展代建业务。其中,央国企表现活跃,在TOP50房企中占比近四成,全国性房地产央企中绝大多数已涉足该领域。2025年,央国企在代建领域发展迅速,部分企业新签约规划建筑面积显著,如中铁置业代建新签约规划建筑面积同比增长51%,五矿地产、中铁建地产新签约规划建筑面积同比增长超100%。中指研究院企业研究总监刘水认为,央国企凭借自身资源优势,在城市更新、保障性住房、资方不良资产处置等方面具有较强优势,如润地管理中标广州市番禺区新造二期等7个保障性住房项目全过程项目管理服务,总规划建筑面积达70万平方米;中海管理代建长城资管上海八埭头滨江园项目,该项目停工近10年;中冶置业成功签约北京市丰台区太平桥城中村改造代建项目,该项目总投资达32亿元。

商业代建模式占主导,“代建+代销”获青睐

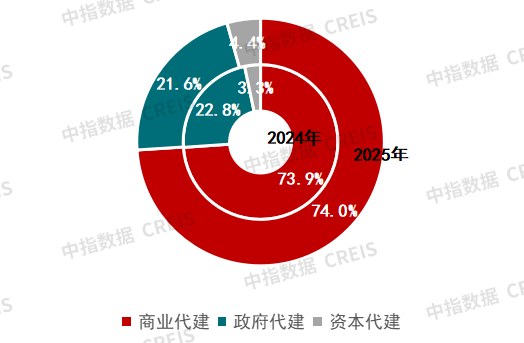

从代建业务模式看,报告显示,商业代建占据主要份额,在新签约面积中占比约74%。具体来看,2025年,代建企业新签约规划建筑面积中,政府代建、商业代建和资本代建的占比分别为21.6%、74.0%和4.4%。其中,商业代建较2024年基本持平,资本代建占比微增1.1个百分点。以AMC、地方政府牵头、房地产企业代建的“保交楼”式代建有所减少。刘水表示,商业代建的模式管理费率通常高于政府代建,风险又低于资本代建,此外如采用“代建+代销”模式,能为代建企业贡献更多的营收,因而更受青睐。但也对代建企业的综合运营与营销能力提出了更高要求。

(2024—2025年典型代建企业新签约规划建筑面积各代建模式占比,图源:中指研究院)

代建业务布局向三、四线延伸,聚焦核心城市群

报告显示,2024—2025年典型代建企业新签约规划建筑面积业务区域分布呈现出新变化。

从城市等级来看,2025年,代建企业新签约规划建筑面积中,一线城市、二线城市和三四线城市占比分别为8.1%、46.3%和45.6%。其中,二线城市和三四线城市占比日趋接近,代建企业业务布局持续向三四线城市下沉。随着城市更新、旧改等利好政策频繁,部分企业也在探索该领域代建,开始在广州、北京等一线城市谋求代建机遇,新签约规划建筑面积占比较2024年同期增长3.1个百分点。

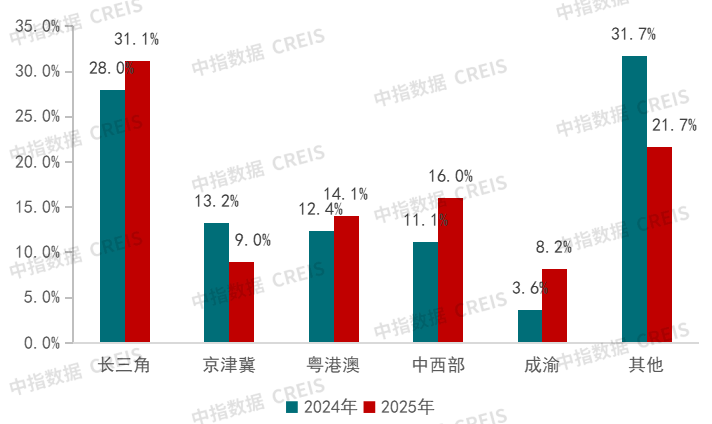

从城市群来看,2025年,典型代建企业新签约规划建筑面积中,长三角、京津冀、粤港澳、成渝和中西部占比78.3%,较2024年提升10个百分点,代建企业更加聚焦主要城市群拓展项目。其中,除京津冀区域外,各区域均有增长,中西部和成渝增长最快,分别提升4.9和4.6个百分点。从京津冀区域省份来看,河北省代建规模有所下降,目前代建城市主要集中于石家庄、保定和廊坊等少数几个城市。

(2024—2025年典型代建企业新签约规划建筑面积城市群占比,图源:中指研究院)

商品住宅类占比持续提升,代建企业积极探索城市更新类代建

从代建项目业态来看,中指研究院统计数据显示,2025年典型代建企业新签约规划建筑面积中,商品住宅、商办类和保障性住房占比86.8%,与2024年占比持平。其中,商品住宅占比为66.7%,较2024年同期增长11.4个百分点,商办和保障性住房占比分别为13.5%和6.7%,均有所下降。2025年,部分代建企业开始提前布局城市更新赛道,该类占比为2.7%。

(2024—2025年部分企业中标城市更新项目,图源:CRIC)

此外,据克而瑞研究中心(CRIC)数据,2024—2025年,已经有较多头部代建企业中标了城市更新或城中村改造类项目的代建服务,包括绿城管理、蓝城集团、金地管理、旭辉管理等头部企业。展望未来,随着城市更新项目的持续落地,代建行业或迎新机遇。

Copyright @ 2001-2013 zq.movesh.com All Rights Reserved

正确网 版权所有