央广网北京12月14日消息(记者安垚) 近日,中指研究院发布《2025年11月中国住房租赁企业规模排行榜》,数据显示住房租赁行业规模持续增长,同时市场租金随传统淡季呈现合理波动。在中央与地方协同推进的政策框架下,我国住房租赁市场正朝着“租购并举”、保障与市场协同发展的方向稳步前行。

企业规模持续攀升

报告显示,2025年11月,住房租赁行业TOP30企业呈现出稳健的规模扩张态势。在开业规模方面,TOP30集中式长租公寓企业累计开业房源量已增长至140.9万间,较10月增加0.2万间;在管理规模方面,合计管理房源量达到200.7万间。这一增长反映出头部企业在运营效率和资源获取上的持续优势,行业专业化和规模化程度进一步提升。

政策体系持续完善

当前,从中央到地方,推动住房租赁市场,特别是保障性住房发展的政策框架日益清晰,支持力度不断加大。

11月7日,财政部发布《2025年上半年中国财政政策执行情况报告》。其中提到,上半年各地积极扩大专项债券投向领域和用作项目资本金范围,重点用于投资建设、土地收储和收购存量商品房用作保障性住房等。下一步,财政部将用好相关政策工具,协助做好融资平台改革转型、中小金融机构改革化险、土地收储和收购存量商品房用作保障性住房等工作。

11月11日,中国人民银行发布《2025年第三季度中国货币政策执行报告》。其中提到,2025年三季度稳步实施保障性住房再贷款政策,优化抵押补充贷款管理,支持政策性开发性金融机构为保障性住房建设、城中村改造、“平急两用”公共基础设施建设等提供信贷支持,9月末抵押补充贷款余额约1.0万亿元。下一阶段将着力推动保障性住房再贷款等金融政策措施落地见效,完善房地产金融基础性制度,助力构建房地产发展新模式。

中央层面明确强调金融支持的重要作用,提出利用专项债收储、设立保障性住房再贷款等工具,为保障性住房建设提供坚实的资金保障,从源头增加有效供给。

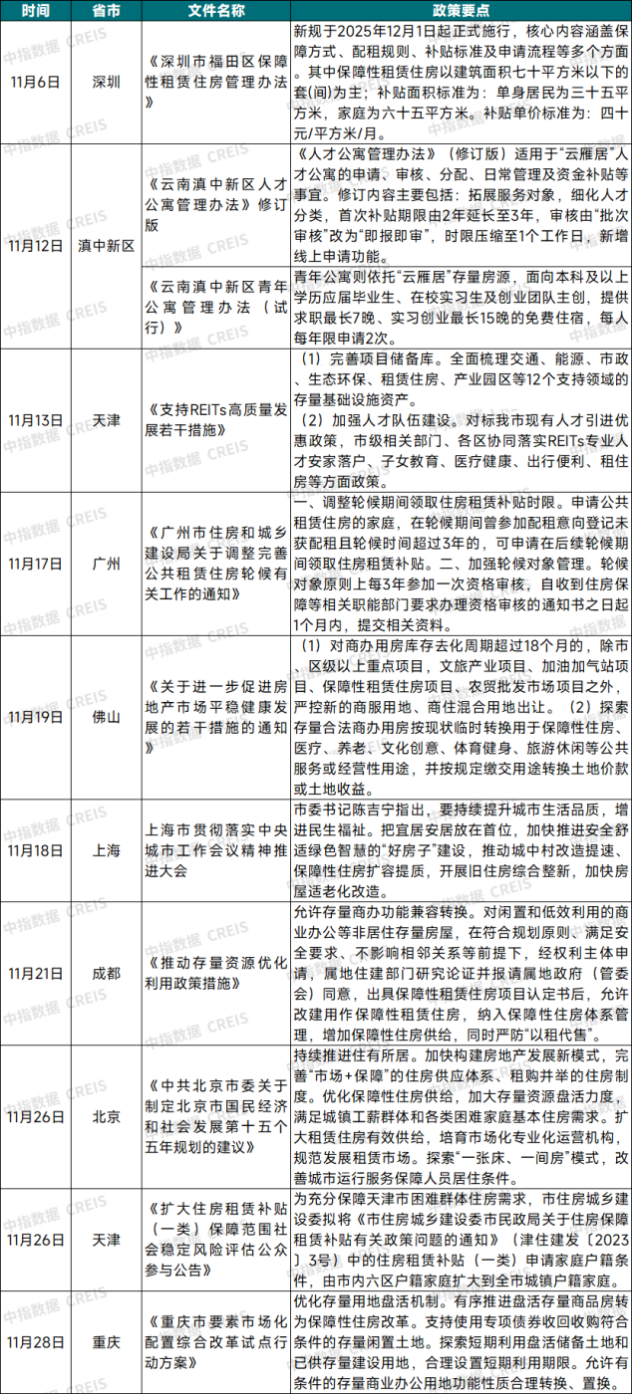

地方层面,政策落地呈现因地制宜、多点开花的特征。一线城市中,上海致力于推动保障性住房“扩容提质”,北京在“十五五”时期规划中,将完善“市场+保障”的住房供应体系与租购并举的住房制度列为重点。多个新一线及重点城市积极探索供给新模式,如佛山、成都、重庆等地,均明确支持通过收购、改造存量住房等方式,转化为保障性租赁住房,有效盘活存量资源。在金融创新与居民保障方面,天津积极支持租赁住房领域不动产投资信托基金(REITs)高质量发展,以拓宽融资渠道;广州、天津等地则通过出台或优化租赁补贴政策,直接减轻符合条件家庭的租房负担。

(2025年11月地方出台的住房租赁市场指导与支持政策,图源:中指研究院)

市场进入传统淡季

受季节性因素影响,11月住房租赁市场活跃度有所回落。中指研究院数据显示,全国50个重点城市住宅平均租金为34.36元/平方米/月,环比下跌0.60%,同比跌幅达3.57%。

具体来看,2025年11月,住宅平均租金环比上涨的城市个数为1个,北海环比上涨0.86%,较10月减少1个。

住宅平均租金环比下跌的城市个数为49个,较10月增加1个。西安、北京、青岛环比跌幅在1.0%以上,其中西安跌幅最大,为1.32%;太原、厦门等20个城市跌幅在0.5%(含)-1.0%之间;哈尔滨、贵阳等19个城市跌幅在0.3%—0.5%之间;常州、重庆(主城区)等6个城市跌幅在0.1%(含)-0.3%之间;嘉兴跌幅在0.1%以内。

土地供应结构优化

土地供应端持续为租赁住房发展提供空间。11月重点22城中共成交5宗涉租用地,租赁住房规划建面合计6.7万平方米。地块均来自上海2025年第九批次土拍,其中4宗住宅用地需配建5%的保租房,1宗租赁住房用地,受让人应当按出让年限整体持有全部租赁住房物业。涉租用地的供应是上海落实“租购并举”住房制度的重要举措。

展望未来行业发展,中指研究院指数研究部总经理曹晶晶表示,四季度住房租赁行业迈入传统淡季,在需求端相对稳定而保租房供应继续加大等因素影响下,重点城市住宅平均租金将延续调整态势。但在政策支持之下,行业将更加趋于专业化、规范化,品质化供给也将明显增多,推动行业迈向高质量发展新阶段。

Copyright @ 2001-2013 zq.movesh.com All Rights Reserved

正确网 版权所有